自去年底“稳增长”政策发力以来,今年1-2月宏观经济呈现复苏态势。但随着2月底俄乌冲突的爆发和3月国内疫情的反复,尤其是3月底上海疫情扰动,经济复苏趋势中断。去年中央经济工作会议提出的三重压力——“需求收缩”、“供给冲击”、“预期转弱”——进一步加大。如果考虑到中外疫情、防控强度、经济周期和政策周期的错位,“稳增长”政策将面临内、外两股“逆流”。

4月,全国居民消费价格同比上涨2.1%,环比上涨0.4%;社会消费品零售总额同比大幅下降11.1%,不包括汽车的社会消费品零售总额同比下降8.4%。截至5月13日,SCFI综合指数连续17周呈下降态势,国内出口景气度仍未回暖。在防住疫情、稳住经济、安全发展的要求下,加速推进复工复产可以最大限度地减少疫情对经济社会发展的影响,确保经济运行在合理区间。

疫情冲击下的供应链“众生相”

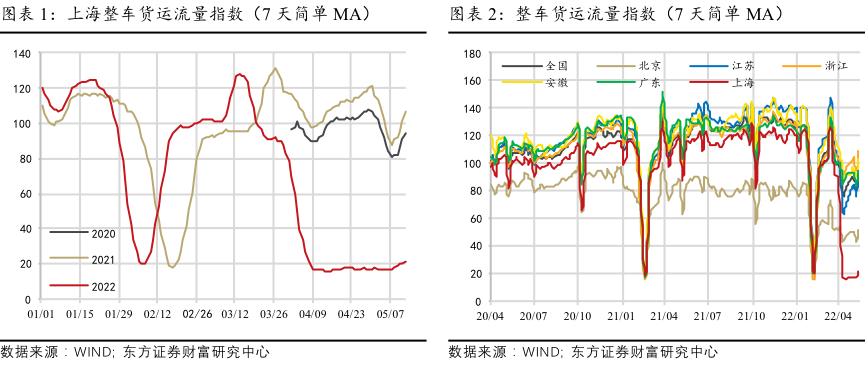

3月底上海疫情反弹,防控措施收紧,人流、物流陷入“冰点”状态。上海的百度迁徙迁入/迁出指数、拥堵延时指数、地铁客运量、整车货运流量指数等均大幅回落,其中,整车货运流量指数只有以往同期的20%(降幅高达八成,超过2020年疫情),此外,国内航班计划数相比于今年高点大幅下降三成,且取消数高达近80%,国际航班由于去年末Omicron在欧美等地爆发,计划数一直处于低位。(图表1-2)

供应链各阶段环环相扣。在物流运输面临瓶颈的情况下,原材料、关键零部件、设备及服务等一连串的活动都会导致生产端的中断(蝴蝶效应),产业链供应链掣肘,产能大幅下降,尤其是本轮疫情发生在长三角地区,部分企业减产停产。

采购经理指数(PMI)可提供较为全面的验证。4月,制造业采购经理指数、非制造业商务活动指数和综合PMI产出指数继续跌至枯荣线以下,分别为47.4%、41.9%和42.7%,低于上月2.1、6.5和6.1个百分点,为2020年3月以来的最低值,企业生产经营活动明显放缓,景气水平连续回落。从制造业PMI来看,生产指数和新订单指数分别为44.4%和42.6%,低于上月5.1和6.2个百分点,产需双双下降;产成品库存指数为50.3%,升至近10年高点,供应商配送时间指数继续下降至37.2%,为2020年3月以来的最低值,物流运输压力重重,保供保畅有困难,影响了上下游相关企业的生产经营活动。