2月同业存单市场净融资放量,“异常”现象的背后是供需两端的共同推动。本文从同业存单供需结构出发,分析2月同业存单市场波动的背后原因,并展望未来市场的走势,谨供各位投资者参考。

2月同业存单净融资“意外”大增

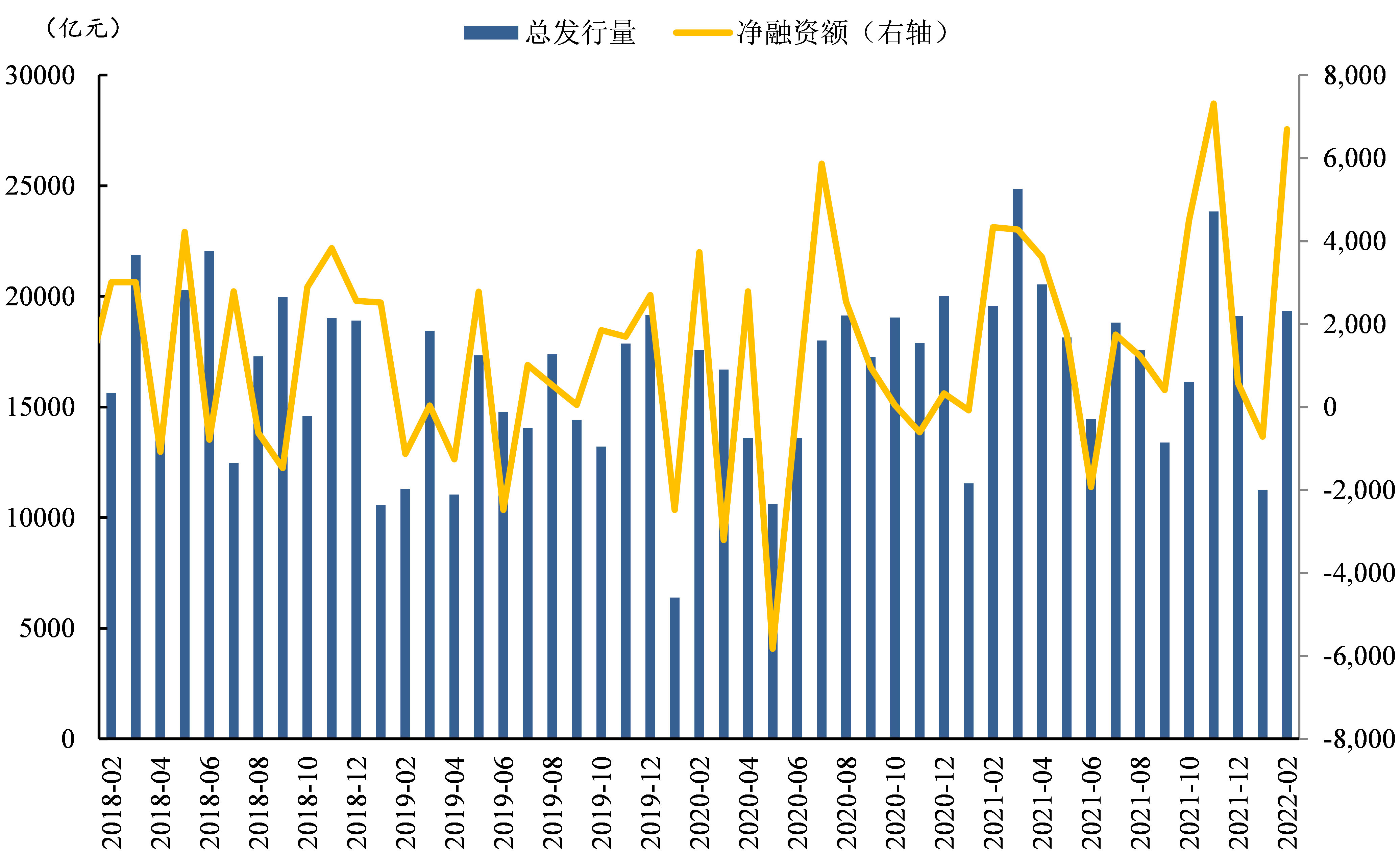

2022年2月同业存单发行规模为1.94万亿元,环比大幅增加8116亿元。净融资额为6697亿元,环比增加7412亿元,同比多增2360亿元,净融资额为2017年3月以来次高。

即便是到了3月,存单发行势头亦然不减,截止到14日发行规模已达1.17万亿(去年3月全月是2.49万亿),凸显出市场对存单的追捧。

图表1:同业存单发行量和净融资额

数据来源:Wind

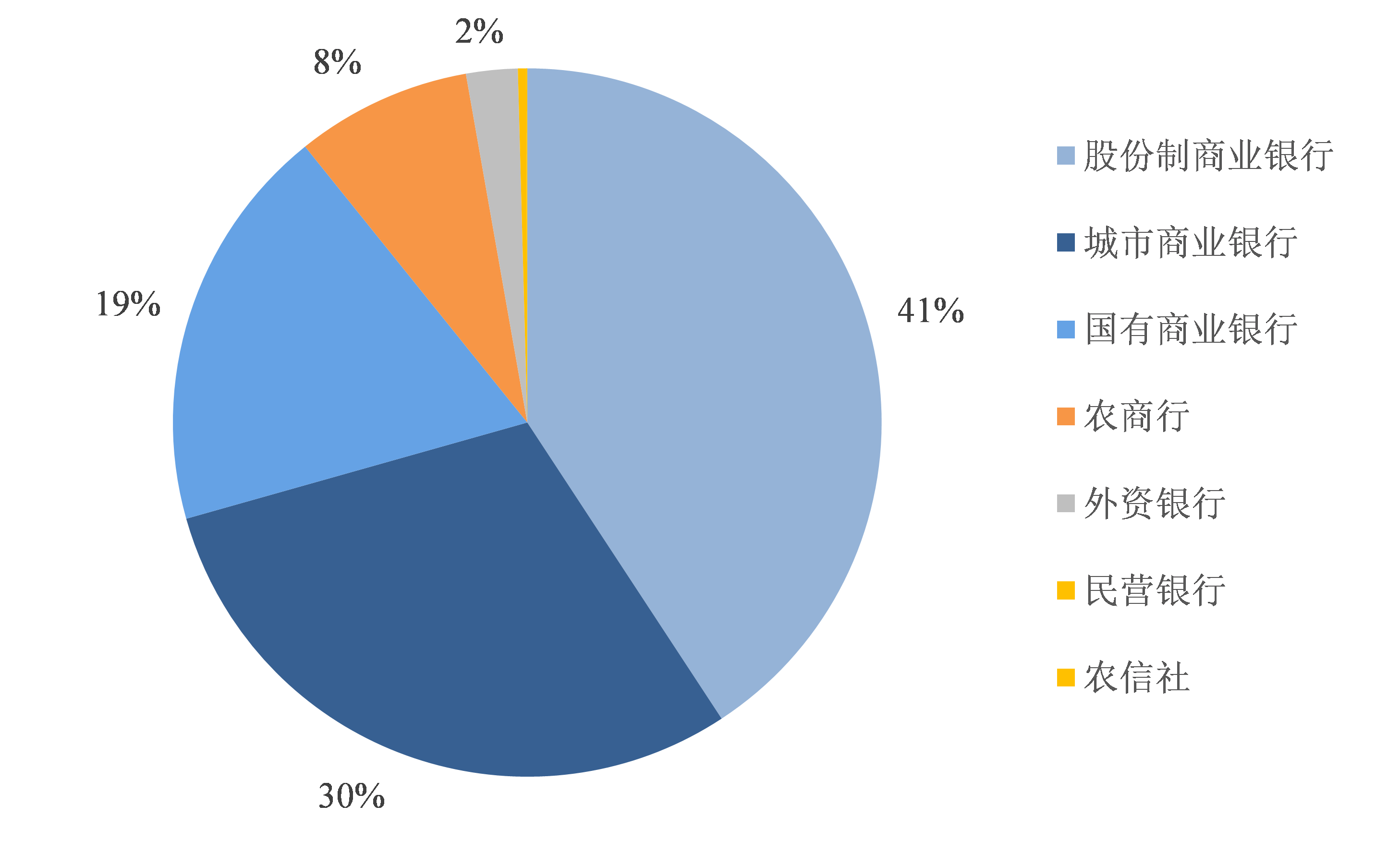

从发行结构来看,2月同业存单的发行主体主要为中小银行,尤其是股份行和城商行,全月股份行、城商行和国有行的同业存单发行规模分别为7889亿元、5780亿元和3599亿元,分别占比40.8%、29.9%和18.6%。

图表2:2月同业存单发行主体分布

数据来源:Wind

同业存单的供需结构分析架构

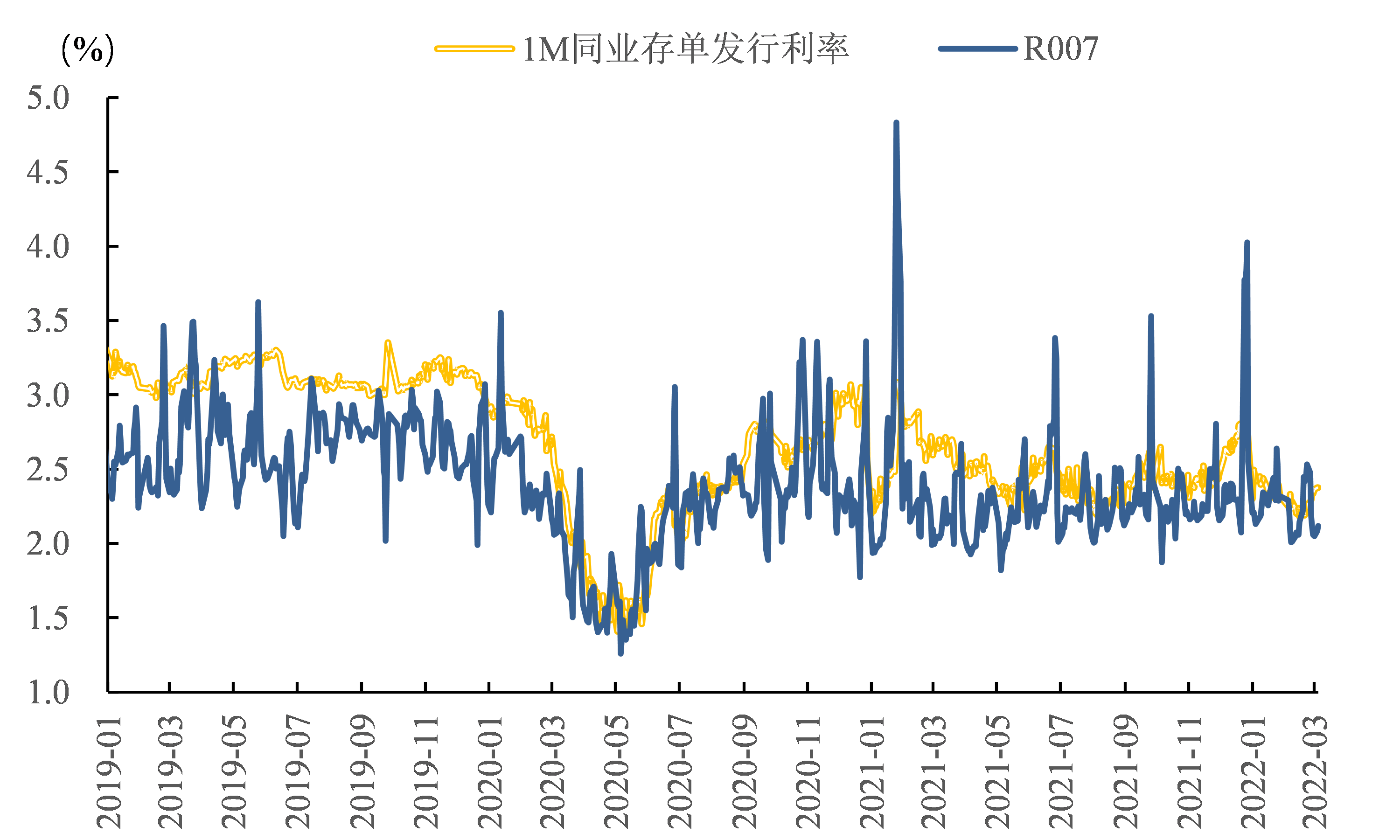

同业存单的发行主体为商业银行,同业存单的发行会体现在银行的负债端。短期来看,同业存单利率会受到短期市场资金面松紧情况的影响,R007可以表示短期市场资金面波动,可以发现,1M同业存单利率与R007走势一致。当资金面紧张时,银行负债端面临较大压力,会增加同业存单的发行量,推动同业存单利率上行。

图表3:同业存单发行利率与R007

数据来源:Wind

长期来看,同业存单的价格和规模受到供给端和需求端的影响。供给端方面,当银行负债端和资产端的增速不匹配时,会影响负债端同业存单的发行,这里分两种情况:

您已阅读22%(670字),剩余78%(2423字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。