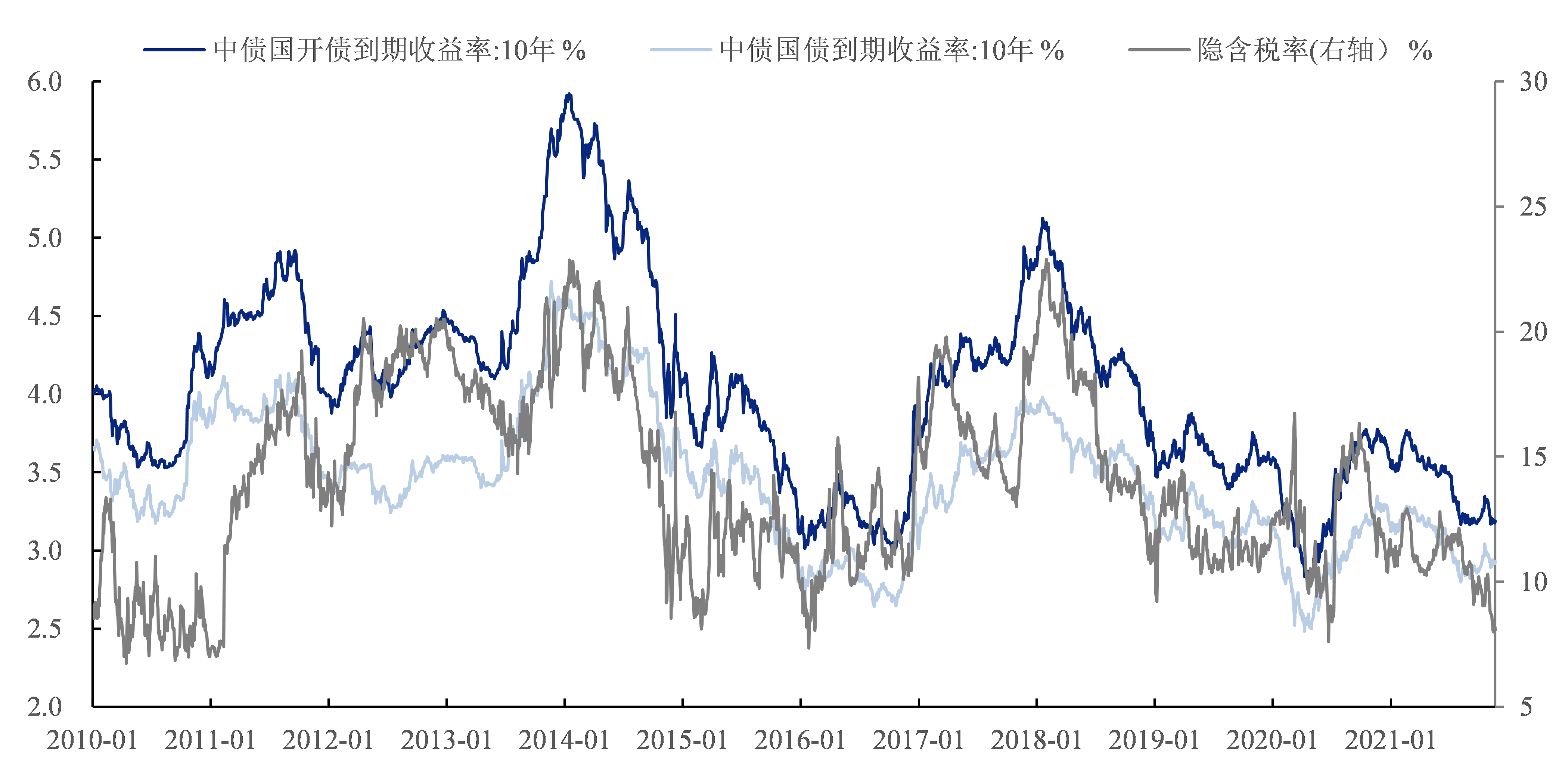

近期国开-国债的隐含税率一度跌至8%左右,处于历史低位,引起投资者的遐想,有观点觉得是不是牛熊切换的拐点快到了,有观点则认为可以考虑做宽隐含税率的策略。我们回顾了10年来隐含税率在牛市行情下的变化历史,供投资者参考。

国开-国债隐含税率的含义及动态变化原因

国债、国开债均为重要的利率债投资品种。国开债属于政策性金融债,在信用差异方面,由于国开债的发行与偿还环节与国债相近,且均有政府信用背书,因此大多数国内机构将国债和国开债均视为无风险债券,两者信用差异较小。国债和国开债利差主要来自于税收差异,国债的票息免所得税,国开债不免,但具体免税情况机构与机构之间存在差别。

图表1:10年期国开-国债利差变化

来源:Wind,国金证券研究所

由于所得税税率通常固定为25%,因此如果只考虑税收差异,国开-国债利差应不会大幅度变化,但实际上国债国开债利差与二者收益率基本呈相同走势,表现出“牛市收窄,熊市走阔”的波动特征。业内一般使用“隐含税率”指标来衡量国开-国债利差,其公式是:1-国债收益率/国开债收益率。如果只考虑国债豁免所得税,那么隐含税率应为25%,但在税收、流动性、资本利得、投资者结构等因素影响下,隐含税率一般低于25%且随到期收益率上下波动。国开-国债利差和隐含税率的动态变化与投资者结构有关,涉及到机构在投资国债国开债时面对的税收差异以及流动性差异。

图表2:隐含税率上限为25%

来源:Wind,国金证券研究所

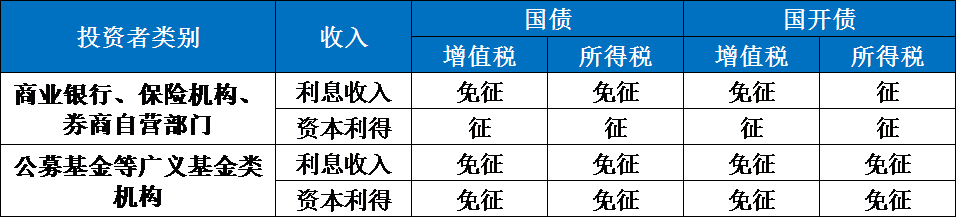

对商业银行、保险机构和券商自营部门来说,国债利息收入免征所得税,金融债不免,同时银行、保险和券商自营以配置为主,由于国债持有到期利息收入免税,此类机构配置国债相较于国开债更为划算;对公募基金、资管等广义基金类机构来说,国债和金融债利息收入和资本利得均免所得税,因此二者在税收优惠方面没有区别,但金融债尤其是国开债绝对收益更高,因此这类机构更偏好国开债。除此之外不同机构考核制度以及政策因素也会影响投资偏好,例如部分金融机构实施税前考核制度,因此在考虑投资标的时较少考虑税收因素。

图表3:不同投资者的税收规则

来源:公开资料,国金证券研究所

不同机构的偏好也体现在两类债券的投资者结构差异中,国债和政金债的投资者均以商业银行为主,商业银行投资占比分别达65.2%和54.2%,但国债和政金债投资者结构中非法人产品(包括证券投资基金、资产管理计划、银行理财产品、信托计划、保险产品等)投资比例差异较大,占比分别为6.9%和32.6%,非法人产品相较于国债更多投资于政金债,在政金债的投资结构比例中仅次于商业银行。