自诞生以来,证券市场的发展史就是一部与市场操纵进行斗争的历史。根据美国SEC网站的定义,市场操纵是指“有人人为地影响了证券的需求或供给(导致证券价格剧烈地波动)”,其中最突出的两个字是“人为”。也就是说,市场正常的波动与市场操纵,其最本质的区别在于是否有“人为”成分。

这是传统上对“操纵”的定义。在人们通常的理解中,在一些著名的市场操纵的案件中,操纵的主角通常都是上市公司的高管或者金融大鳄,策划的方式都是极其私密的,仅限于少数人,甚至是知道的人越少越好。但是今天,在社交媒体大行其道的时代,集结在投资论坛上的散户们突然抱团,让一只被机构看空的股票游戏驿站(GameStop)成为市场上交易量最大的股票之一,一周之内股价上涨了400%。虽然还是这家公司,虽然基本面什么变化都没有发生,但它的股价在一个月之内由20美元飙升到了483美元。另一方面,是做空的对冲基金上百亿美元的巨额亏损。

与此同时,零佣金的在线交易平台Robinhood突然限制投资者购买游戏驿站的股票。到上周五的时候,限制交易的股票名单从周四的13家又新增了10家。据《华尔街日报》报道,该公司表示最新的限制措施与在股市狂热时期对券商的监管和资本金要求有关。当然,也有观点认为Robinhood平台停止交易是为了满足大空头对冲基金打压股价的要求,毕竟平台主要收入来源是对冲基金购买平台交易数据的费用。限制交易的股票只能卖出不能买入。如此前所未有的举动在投资界一片哗然。在限制交易当日游戏驿站股价从483美元一路狂跌到112美元,而第二天恢复交易以后价格又反弹到380美元,更让反对者质疑平台限制交易的合法性。

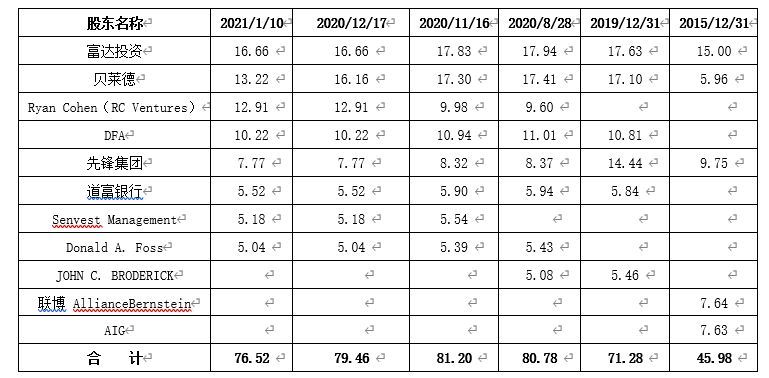

在大量散户的推动下,视频游戏零售商游戏驿站的股价出现剧烈波动,一方面成功逼空,另一方面泡沫也在迅速形成。但其实,游戏驿站的股价从去年8月开始上涨,而富达、先锋、贝莱德、DFA这些机构投资者才是这次逼空大战中真正的赢家。因为从机构的持股情况来看,大股东的持股比例已经超过80%,所以市场中真正流通的股份只有不到20%。这也是它这么容易被逼空的原因。

据报道,参议员伊丽莎白•沃伦上周五已经致信SEC,还要求SEC“概述其计划如何更新和实施新规则,以定义市场操纵”。虽然游戏驿站逼空事件尚未结束,但我们可以重新思考的是,对监管层来说,到底如何定义市场操纵?对投资者保护来说,几十年来秉持的保护散户利益的理念是否需要调整?对投资模式来说,过去以机构出面执行的投资策略是否可以分包给散户?

在过去一周里,太多的戏剧性交织在一起,太多令人震惊的逆袭让人目不暇接。在深入讨论之前,让我们先来认识一下故事里的主角:谁是游戏驿站?

游戏驿站大股东的持股比例及建仓时间

(持仓5%以上)

来源:万得

游戏驿站的基本面

成立于1996年的游戏驿站于2003年在纽交所上市,是美国最大的视频游戏零售商,在14个国家/地区拥有约5500家商店。在过去的两个财年中,游戏驿站的销售额分别为82亿美元和65亿美元,利润分别为亏损6.7亿美元和4.7亿美元。截止2020年4月28日的2019财年中,受新冠疫情和美国社会动荡的影响,游戏驿站在美国关闭了200多家实体店。全球实体零售店的数量从5830家下降到5509家。游戏驿站的营收中,来自美国本土的收入占7成,来自硬件和软件的销售基本各占4成。在过去3年中,游戏驿站的销售额一直保持下降的态势。在过去5年中,游戏驿站的股价从100美元一路下滑到20美元附近。从基本面来看,这家公司实在乏善可陈,被机构看空并不是刻意的打压。