据媒体报道,央行数字货币目前通过部分国有大行在苏州和雄安等地试点应用,由此引发市场极大关注。央行数字货币简称DCEP(Digital Currency Electronic Payment)或CBDC( Central Bank Digital Currency)。以目前央行的公开表态来看,其定位于纸币的数字化尝试,主要用于替代M0。

当前市场对DCEP众说纷纭,讨论角度较为多元。一些温和观点认为其推出更多是作为官方支付手段,为了缓和支付宝、微信等第三方支付平台对传统银行业的冲击;另一些激进观点认为央行此举是利用技术手段弯道超车,可能挑战美元地位,终结美元霸权。笔者认为,应用场景为表,技术能力为里,通过对DCEP真实能力进行梳理,或将得出更为客观的结论。

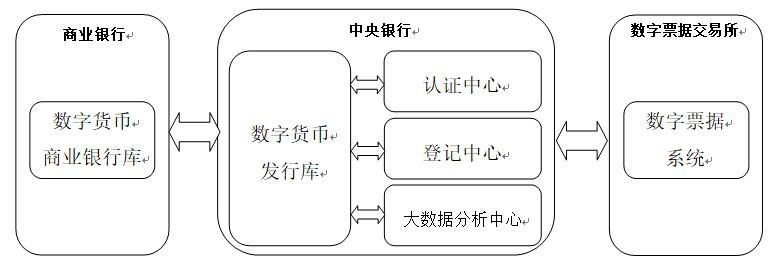

一、整体结构和业务流程

1. 整体结构

央行此前搭建了数字货币的原型系统,强调数字货币体系的整体结构为“一币、两库、三中心”(姚前,2018)。具体而言,“一币”指央行数字货币,是整个系统的核心和目的。“两库”指“数字货币发行库”和“数字货币商业银行库”。两者分别是央行和商业银行存储数字货币数据的数据库,由央行和商业银行各自维护,类似于纸币发行过程中的央行发行库与商业银行业务库。“三中心”包含认证中心、登记中心和大数据分析中心。认证中心主要功能是对用户身份进行认证管理和证书颁发。登记中心负责数字货币的全流程(发行、转移、回笼等)登记工作,并将登记结果通过分布式账本进行发布。大数据分析中心是整个系统风险管理的重要组件,负责KYC(Know Your Customer)、AML(Anti-Money Laundering)等工作,并可以根据需要加入其它风控功能。

该原型系统展示了DCEP系统的几个基本理念。首先,系统采用了“央行—商业银行”二元发行架构,可以避免央行直接面对终端用户时对商业银行产生冲击,并复用银行现有基础设施。第二,未来数字货币登记大概率采用分布式账本方式,以类区块链的方式在系统不同数据库间进行同步。第三,数字货币在原型系统内的发行采用与商业银行存款准备金等额兑换的模式,即发行数字货币对应等额扣减存款准备金,回笼数字货币对应等额增加存款准备金。这一过程与目前纸币发行程序保持一致,进一步明确了数字货币仅替代M0,不对货币发行总量产生影响的理念。第四,系统中包含了与数字票据交易系统的接口,意在实现数字票据交易的DVP(券款对付)功能。这说明尽管央行目前表态数字货币将不会搭载智能合约出现,但不妨碍其作为支付媒介积极参与智能合约的市场应用。

上述原型系统成果于2018年对外发布。2019年8月,央行数字货币研究所提交了一系列与数字货币系统结构直接相关的专利申请,其中涵盖货币生成、流通、验证、回收,以及额度投放等主要环节。

图:央行数字货币原型系统简化结构

图片来源:笔者根据《中央银行数字货币原型系统实验研究》进行适当简化后自行绘制。

新系统共有四个节点:中心管理系统、数字货币投放系统、额度控制系统、货币终端。其中,中心管理系统负责接收数字货币投放系统的货币生成请求,并根据一系列校验规则分配数字货币额度。数字货币投放系统在发送请求并获批准后,具体负责生成数字货币,并发给货币终端。额度控制系统负责对中心管理系统发给数字货币投放系统的额度凭证进行校验,应用不同规则检验所获额度是否超出预设标准。货币终端则是用户接收和使用数字货币的载体。