外商直接投资是指外国投资者在中国境内通过设立外商投资企业、合伙企业、与中方投资者共同进行石油资源的合作勘探开发以及设立外商投资企业分支机构等方式进行投资。外国投资者可以用现金、实物、无形资产、股权等投资,还可以用从外商投资企业获得的利润进行再投资。

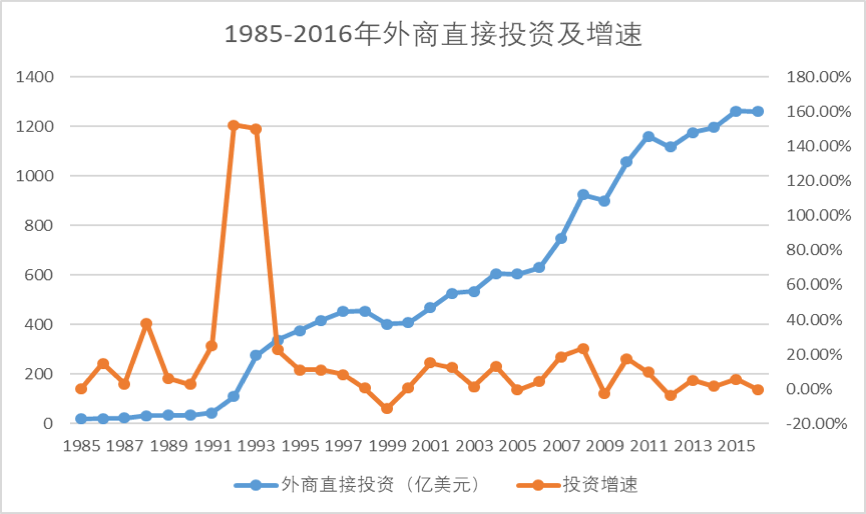

外商直接投资已经成为中国经济社会发展的重要力量。截止2018年底,在华外商投资企业累计高达90余万家,实际利用外资累计达2万亿美元以上。图1显示了1985-2016年在华外商直接投资及其增速。在华外商直接投资总额在逐年不断增加,从1985年的19.6亿美元增加到2016年的1260亿美元,31年间增长约64倍,年均增速为14.4%。

图1 1985-2016年外商直接投资及增速

注:数据来源于中国历年统计年鉴

早在改革开放初期,即上世纪八十年代,中国就提出了“以市场换技术”的战略,并制定了大量相关的政策来解决吸引外商来华直接投资。其主要目的是通过利用外商的技术来改造、升级中国国内企业。笔者研究发现,在华外商直接投资横向/后向/前向技术溢出效应确实发生了,且具有重要的经济意义。其中,后向技术溢出效应最强,其次是前向技术溢出效应和横向技术溢出效应。这些研究发现说明,外商直接投资对促进中国产业技术升级有重要作用。

根据在华外商直接投资的发展和外国投资政策的特点,中国外商直接投资发展可分为四个阶段:

第一阶段,1979-1991年的探索阶段。1979年颁布《中外合资经营企业法》,中国开始在沿海地区设立经济特区。然而,无论是从中央到地方,还是从政府到学术界,中国在吸引外商直接投资方面既缺乏经验,也缺乏足够的认识。在当时中国政治经济不确定的情况下,外商投资企业只是进行了一些探索性投资。因此,在最初阶段,外商直接投资的流入数量较低且稳定。1986年和1988年,中国又分别出台《外商投资企业法》和《中外合作经营企业法》。上述关于利用外商投资的三部法律简称为“外商投资企业三法”。1986年之后,中国进一步开放外商直接投资,给予外商直接投资优惠税收待遇,简化企业许可手续。外商投资企业开始打破僵局,稳步增长。然而,外商投资企业仅限于通过合资企业在华投资。这一时期,外商投资主要集中在中国东部沿海地区,以中小规模的劳动密集型和加工企业为主。