本次突发新冠肺炎疫情给餐饮、旅游、酒店等高度依赖客流量的行业都带来了非常大的影响,但不同体量的公司抗风险能力差异巨大,我们的研究从微观的角度对比了旅游行业不同体量的企业在疫情冲击下,到底面临什么样的局面。

整体来说,大企业业务更加多元化,经营战略的选择余地更大,在疫情的影响下虽然业绩受损,但充足的现金储备能够帮助公司度过寒冬,同时丰富的业务布局也会帮助公司更快的从低谷反弹。

但中小企业业务相对单一,现金储备较少,更有一些企业自身经营状况本身已经恶化,疫情突袭可能会是压死骆驼的最后一根稻草。

体量不同的公司差距到底有多大

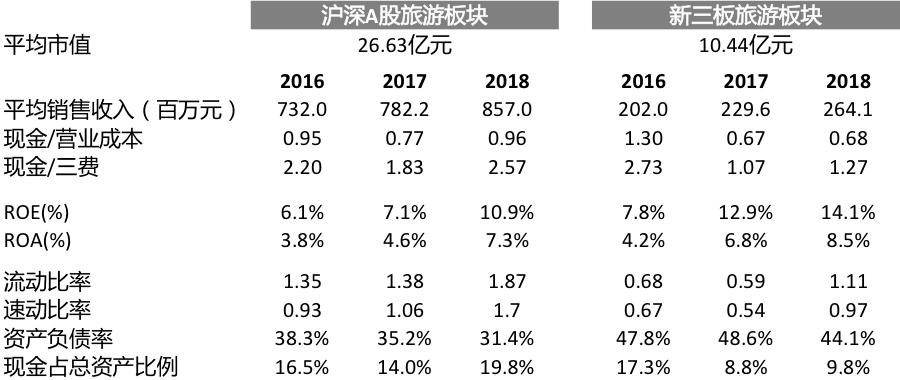

我们粗略的梳理了A股主板和新三板旅游景区板块公司的经营情况和财务数据,从下面这张表里,能够清晰的看出不同体量的旅游公司在经营状况、偿债能力和抗压能力方面的区别。

首先,新三板公司现金对营业成本和三费的覆盖倍数在最近两年明显低于A股同类公司。在疫情的冲击下,旅游企业收入几乎断绝,成本刚性相对更大,中小旅游企业的现金对成本的覆盖更为紧张。

其次,新三板旅游公司资产负债率较高,这意味着公司面临更大的偿债压力。如果疫情持续更久,高杠杆公司的风险会更大。

最后,从现金占总资产的比例可以明显看出,A股公司现金储备更为充分,而现金正是疫情压力下最重要的资产。

除去这些挂牌交易的公司,中国还有大量未上市的旅游公司,他们的体量甚至远小于新三板交易的公司。根据文旅部统计显示,2018年末全国共有A级景区11924个,全年接待总人数60.24亿人次,旅游收入4707.54亿元人民币,粗略计算,每个景区的2018年平均收入在3948万元,远低于新三板旅游公司平均2.6亿的水平。这些公司受到疫情的影响将会更大,后果可能也更严重。

您已阅读24%(713字),剩余76%(2319字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。