回顾近30年世界经济史最离奇的事件莫过于日本莫名其妙失去 “二十年(三十年)”。1968年著名经济学家冈纳•缪尔达尔著作《亚洲的戏剧》对南亚和东南亚11个国家研究,认为土地所有制和租佃关系阻碍了耕种者积极性、高等教育比中等教育发展快,权力关系等阻碍经济发展,而市场—价格机制也无法促进不发达经济体发展。不久,日本、韩国等亚洲四小龙迅速崛起,1993年世界银行出版《东亚奇迹》归纳主要经验有四条:宏观经济管理、以经济发展为导向的官僚体系、政府积极参与经济发展、东亚政府实用主义和灵活做法。但是,在日本地产泡沫破灭之后,从1992年开始,日本经济长期进入克鲁格曼所说的“增长型衰退”或者“增长型萧条”。青山一道同云雨,相关国家又从另外一个角度担心陷入“日本化”问题。韩国政府持续关注对日本的研究,也成功的避免了韩国经济“日本化”。

一、日本第一个失去十年:韩国和澳大利亚的反思

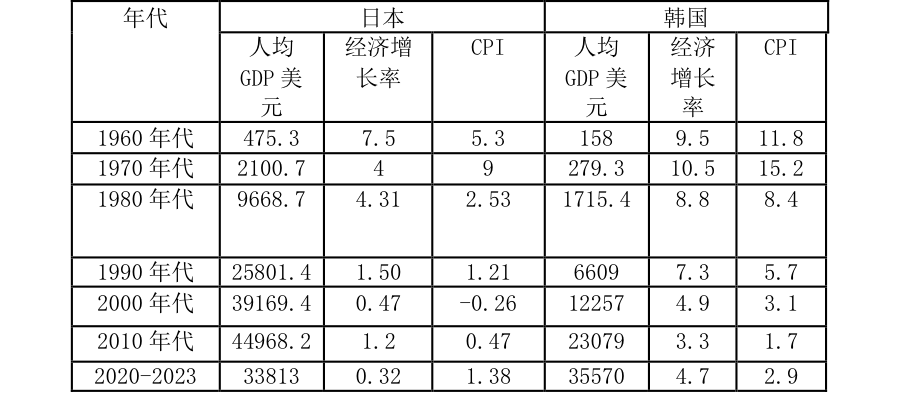

日本从1991年3.5%的经济增长率,CPI3.3%,迅速下降到1992年经济增长率0.9%,CPI1.7%。令人没有想到的是,此后十年日本低增长低通胀,见表1,整个90年代日本经济增长率只有1.5%,通货膨胀1.2%。

表1 1960—2023年日本、韩国GDP增长率和CPI(%)

注:十年数据采用十年平均值;人均GDP是当年水平

数据来源:国家统计局和世界银行。

在日本经济持续低迷十年之际,2002年韩国中央银行研究发现日本问题核心是制度和结构性问题。认为包括:一、经济结构问题(政府对经济的指导、金融体系护航式运作、关联公司之间的凝聚力和终身就业制度);二是服务业等生产力低下的内需产业;三是对IT等信息技术没有及时掌握;四是产业空心化而外国直接投资较小。

2003年澳大利亚央行研究日本失去十年,重点从宏观政策角度反思。一是重点分析了货币宽松是否是泡沫的原因?认为1987-1989年货币宽松并不是没有考虑泡沫的结果,就像泡沫不是货币宽松的结果一样。因此,货币政策要关注金融稳定。二是分析泡沫是否导致通货紧缩和滞涨。认为核心是金融监管政策失误,宏观政策使经济恢复,但是日本金融监管导致银行贷款下降。三是泡沫破灭之后的重建困难,认为核心是日本银行业的特殊性,提出“更少银行,更少危机”,即间接融资的银行体系不利于泡沫破灭之后经济恢复。四是货币政策在泡沫破灭之后的清算主义和扩张主义争论,清算主义即央行收紧货币条件,以更快或更彻底地进行重组。扩张主义即央行放松货币条件,放松重组进程。实践中发现泡沫破灭之后相比较美国,日本扩张政策稍显迟缓。因此,货币宽松是泡沫破灭之后的基本反应函数。