从1990年代起的三十年,是国内经济增长率持续保持全球领先的时代,也是中产以上人群实现财富滚雪球式积累的时代。

在这样的一个名副其实、充满机会的“繁花时代”中,人们感觉良好,工作积极、创业进取,投资激进。这个时代在国内投资,不光是投房地产能赚大钱,长期投资A股市场(以沪深300指数为代表标的),如果一直坚持持有不动,回报也不输于大家印象中牛得不得了的美股,反而,事实上是美股趁我们这两年间的调整而刚追上我们的步伐而已(见下图)

美国标普500指数与沪深300指数2005年以来走势比较 数据来源:彭博资讯

然而,近两年情况发生了明显的变化,即使未能从肉眼可见的数据上能看出来经济增长减速,人们也可以从对房价下降、股市低迷、工资滞涨、就业困难等等体感上接收到来自宏观经济基本面上的寒气……

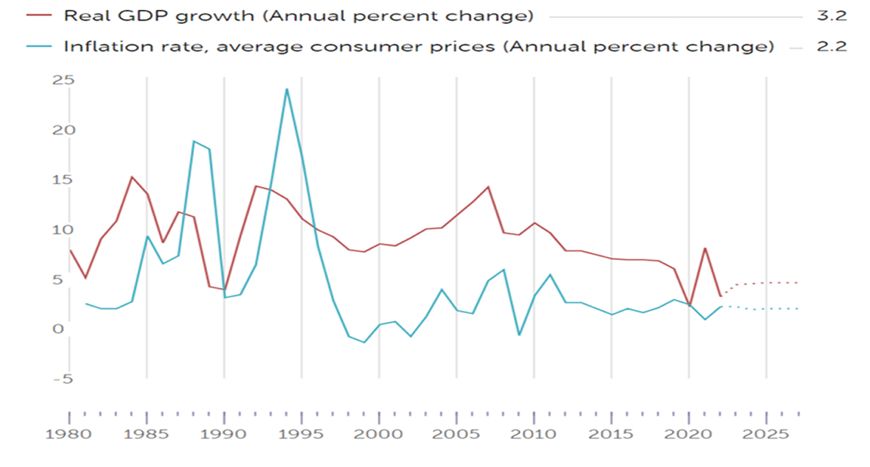

海外对国内未来长期经济增速的预期也已经与发达经济体3%左右水平看齐了(如下图)。

国际货币基金组织对中国长期经济增长与通胀水平的预判,数据来源IMF官网

显然,我们经济高速增长的扩张周期是已经过去了,参照邻国日本的经验,我们很可能进入一个长期的调整周期,然后才会缓慢复苏 (请参阅近期期文章《日本经济复苏给我们什么启示?》)。在长调整周期中,代表日本股市的日经225指数从1990年代初期的39000点左右一直反复下行到2012年间的7000多点,只剩下高位时的零头,而同期日本大城市的房价也从1991年的高点以五折起步“优惠”……

您已阅读27%(606字),剩余73%(1607字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。