2022年的中国,宏观经济波动,房地产延续降温态势,市场上出现一些零星提前还贷现象。2022年9月以来,国内先后出台一系列稳楼市政策组合措施,包括:“保交楼、保民生”、人民银行、银保监会允许部分城市阶段性放宽首套住房商业性个人住房贷款利率下行,个人住房公积金贷款利率下调15个基点,财政局、税务总局出台居民换购住房退税优惠,以及地方层面房地产调控政策等。部分城市首套房贷利率快速下行,甚至有城市跌破4.0%,引发市场关注,提前还贷现象有所增多。2023年开年以来,房地产数据表现低迷,市场对房贷利率进一步下调预期仍在,市场上就陆续出现一些“提前还贷潮”的声音,还出现了提前还贷“抢号难”、“排队难”等现象。

国内为何出现“提前还贷潮”,是否会成为“潮流”,对银行、个人有何影响,需要防范哪些潜在风险?

为何出现提前还贷?

提前还贷现象与特殊宏观经济环境有关。

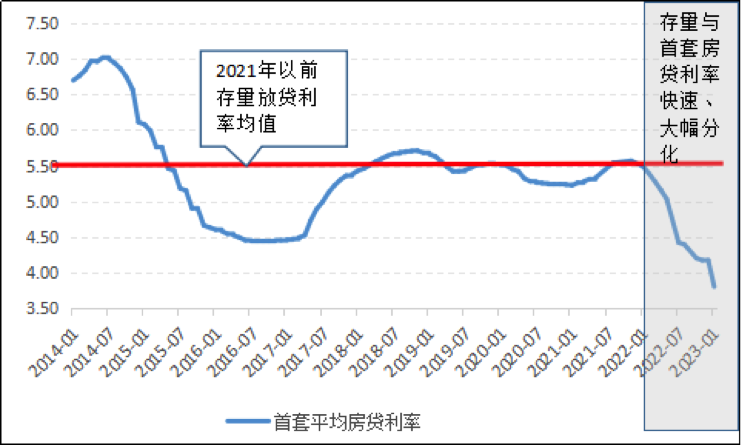

首先,存量房与首套房贷利差扩大。数据显示,2021年以前购买的存量房房贷利率平均值在5.56%附近,但2022年以来,首套房贷利率出现快速下行,部分城市首套房贷利率跌破4.0%;2023年1月5日,人民银行、银保监会出台首套住房贷款利率政策动态调整机制后,便有超过20个城市调降首套房贷利率,部分城市降至3.7%,使得部分城市存量房和首套房贷利率差距进一步扩大。存量房购房者有动力提前还贷以减少未来利息支出。

其次,居民储蓄快速增长。数据显示,2022年居民新增人民币存款17.84万亿元,较2021年多增7.94万亿元;2020-2023年,3年居民存款新增39.04万亿元,年均增加13.3万亿元,远高于近十年均值(7.97万亿元)。居民储蓄快速增长,主要是近三年中国受疫情等多因素冲击,宏观经济波动,居民消费活动受到抑制,居民增加防御性储蓄;国内纾困稳增长政策效果显现,居民收入保持增长;以及居民楼市需求被延后等。整体上,居民储蓄快速增加也可能部分增强提前还贷能力。