在新一轮疫情打击和国际局势变化的趋势下,跨国企业出于分散风险的考虑,把部分产能迁出中国的可能性正在增强,全球产业链面临着重构的挑战。越南作为近期产业链外迁话题中的热门选项,为关心中国经济的公众提供了诸多持续制造焦虑的数据。

如FT专栏作家沈建光在《近忧和远虑:越南崛起与中国产业外迁》中所言,“短期内东南亚对中国部分商品出口份额的替代正在发生,市场对中国产业链外迁的担忧也再度上升。”

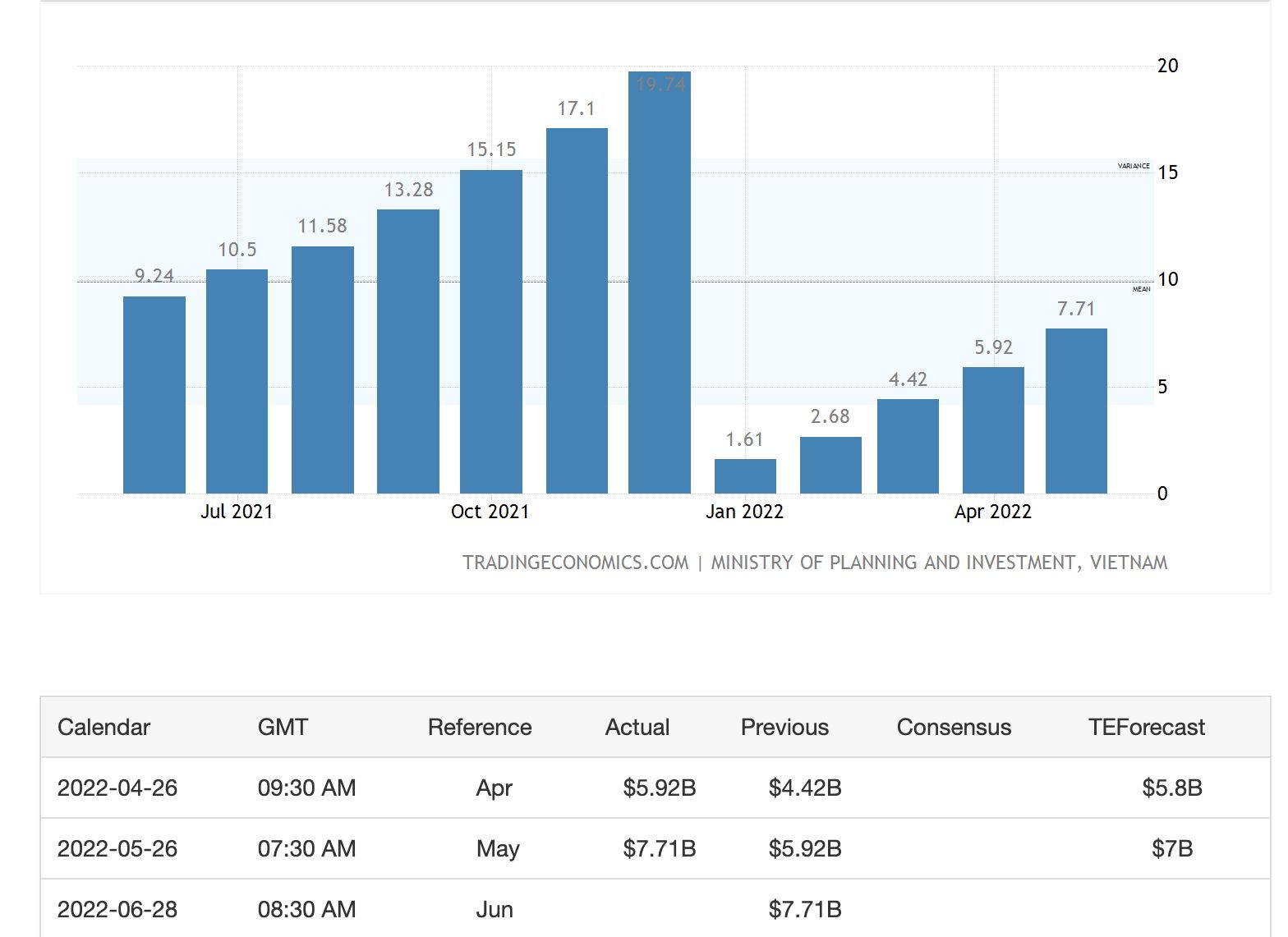

越南统计局公开数据表明,2022年1月至5月,对越南的外国直接投资同比增长7.8% 至77.2亿美元。根据预测,制造业和加工部门将获得最大的投资额(占承诺总额的 58.2%),其次是房地产(25.6%)。

Vietnam Foreign Direct Investment,Source:Ministry of Planning and Investment, Vietnam

但是,产业链外迁的热点是否仅限东南亚地区?科尔尼管理咨询公司在5月发布的报告《美国制造业回流最新动向》就这个问题提出了新的角度。该报告指出,比起热度居高不下的越南,以墨西哥为代表的拉美国家以及美国本土正在暗流涌动,通过良好的工业基础设施、靠近消费者市场的低廉物流、较低关税成本等优势成为产业链外迁中的关键角色。

美国制造业回流趋势渐显

2022年5月发布的科尔尼报告《美国制造业回流最新动向》分析,美国从中国进口的制成品份额从2018年的66%降至55%,从2020年第四季度开始,随着其他亚洲低成本国家或地区从疫情中复苏,美国再次减少了对中国进口的依赖。美国制造业企业对回流的态度和策略正在发生转变,在新冠疫情、贸易战和关税战,以及供应链中断等问题的共同影响下,美国企业开始更多地考虑将生产基地迁到离美国市场更近的地方。在2022年3月开展的调研中,美国78%的生产制造高管对是否考虑过将制造业业务转回国内的回答是“也许”和“是的”。科尔尼董事Shay Luo分析,受到全球新冠大流行的影响很多港口和工厂临时关闭,为促进货物流动的实效性,美国制造业企业意图建立一个更具弹性、更精简高效的供应链。对于大部分企业而言,物流成本和交付周期都在疫情期间受到了严重影响,将部分产业链转移至美国本土是解决问题的有效途径之一,有助于提高供应链的柔韧性。”