在经济增速下台阶的背景下,中国债券市场进入偏低利率时期。央行降息后各类债券资产收益率进一步走低,“资产荒”现象(机构可投资产无法覆盖资金成本)加剧。我们从利差、历史分位数等相对价值的角度进行分析,认为中低评级银行永续债以及二级资本债具有相对可观的交投性价比,供投资者参考。

从利差、分位数角度看目前债券品种

开年以来,投资者们面临着什么债券品种配置价值相对较高的问题,甚至有投资者感受到当前市场“无债可配”。于是针对市场较为关注的债券品种,我们对其信用利差 历史分位数进行梳理,试图找寻目前有价值的债券品种。

城投债方面,截至目前AAA级、AA+级和AA级3年期城投债信用利差历史分位数均在10-30%,处于历史较低水平,配置价值并不突出。

图表1:城投债信用利差(BP)

来源:Wind,国金证券研究所

图表2:3年期各评级城投债信用利差变化情况(BP)

来源:Wind,国金证券研究所

产业债方面,我们对AAA级、AA+级和AA级各产业当前信用利差和历史分位数进行了梳理。目前AAA级中农林牧渔信用利差达到369.02bp,接近历史最高位置;AA+级中汽车、化工、有色金属信用利差均达到300bp以上;AA级产业债中投资平台和化工行业当前信用利差较大,历史分位数也分别达到95%和78.3%。

但这些行业的产业债数量较少,例如存量AA+级有色金属产业债仅有19只,发行主体仅12个,容易受个别主体影响,信用利差波动较大,且不同主体之间分化较为明显,需要从公司基本面深入研究。因此尽管从信用利差历史分位数上看有一定的投资价值,但针对该类债券的投资仍需谨慎。

图表3:行业信用利差历史分位数一览

来源:Wind,国金证券研究所

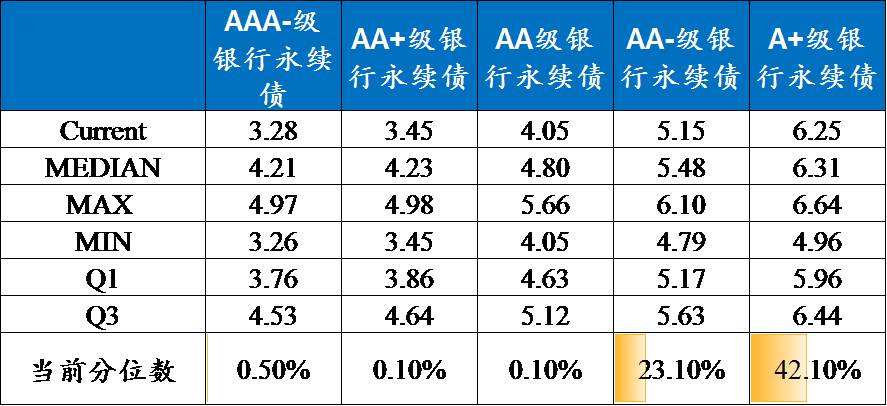

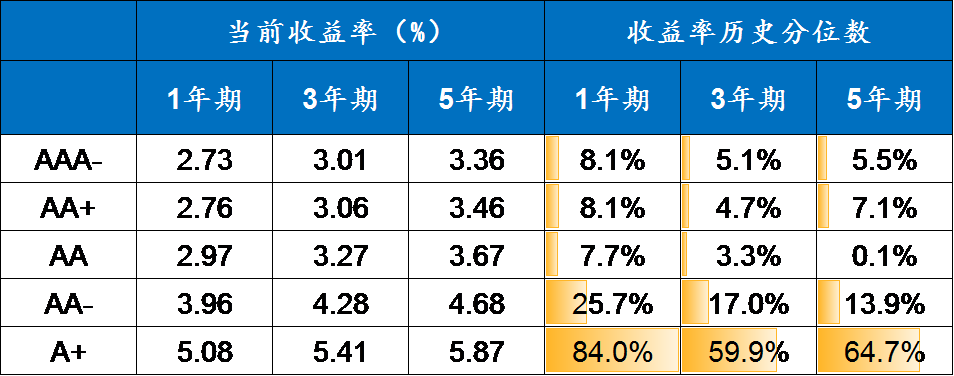

金融债方面,截至目前,AAA-级、AA+级和AA级银行二级资本债信用利差分位数较低,1年期、3年期和5年期AA-级银行二级资本债信用利差历史分位数分别达到73.3%、68.2%和58.6%,1年期、3年期和5年期A+级银行二级资本债信用利差历史分位数分别达到98%、96.4%和93.4%,接近历史高位。AAA-级、AA+级、AA级、AA-级和A+级银行永续债目前信用利差分别为48.97bp、66.47bp、128.15bp、236.74bp和346.08bp,历史分位分别处于7.5%、9.1%、3.5%、56.2%和85.3%,AA-级和A+级银行永续债信用利差历史分位数较高。

我们综合判断上述债券信用利差表现和未来投资价值,重点推荐金融债中的AA-级、A+级银行永续债和二级资本债,我们认为今年此类债券供给会得到政策的支持,叠加流动性较好,等级利差下沉空间较大,整体表现会较为稳健,具体分析见报告第二部分。

图表4:银行永续债收益率表现(%)

来源:Wind,国金证券研究所

图表5:银行二级资本债收益率表现(%)

来源:Wind,国金证券研究所

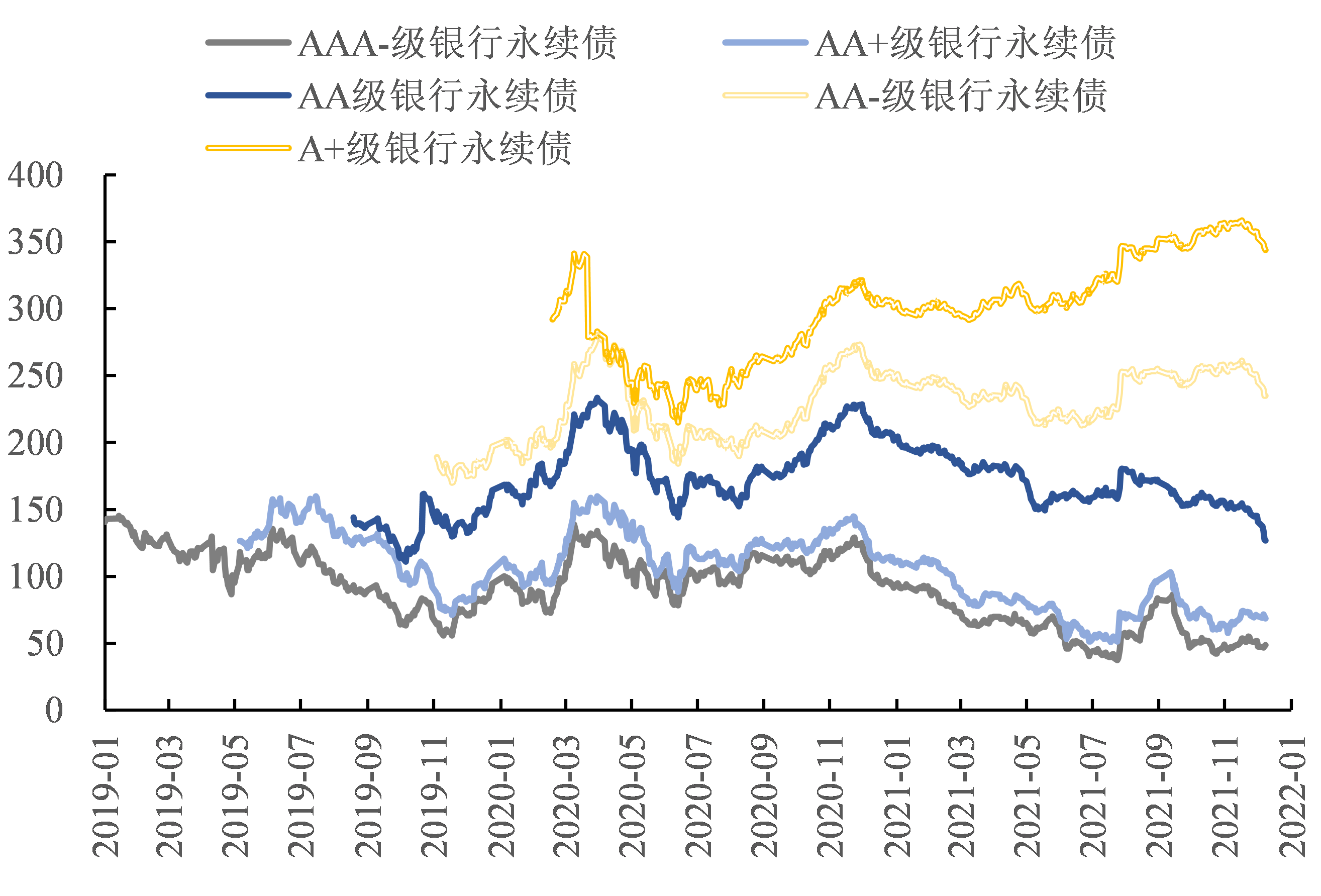

图表6:各评级银行永续债信用利差走势(BP)

来源:Wind,国金证券研究所