本文作者是支点资产管理公司(Fulcrum Asset Management)董事长

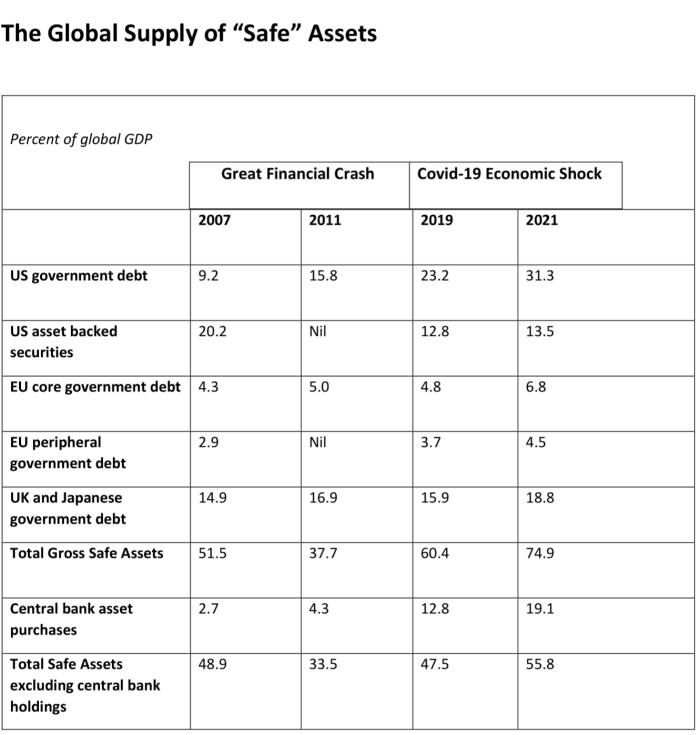

2008年金融危机的其中一个长期后果是,可被金融机构用于储存财富、满足监管要求以及为借入额外资金提供抵押品的安全资产短缺。

这一问题被认为是过去10年资本投资低、全球经济增长缓慢的重要原因之一。它也是在2012年达到顶峰的欧洲主权债务危机的一个主要诱因。

但支点资产管理公司经济学家的最新研究(见表)显示,新型冠状病毒肺炎(COVID-19,即2019冠状病毒病)疫情冲击带来的一点好处是,政策应对措施实际上可能缓解安全资产短缺。这是因为,它将给包括美国在内的最发达经济体留下高得多的政府债务,而美国正是全球范围内安全资产的主要来源。

安全资产通常被定义为一种违约风险不太可能大幅增加(即便在经济周期的最黑暗时期)的金融工具。因此,当风险更高的资产突然贬值时,安全资产是可靠的流动性来源。安全风险经常面临通胀和利率风险,但通常不会面临违约风险。

您已阅读26%(411字),剩余74%(1163字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。