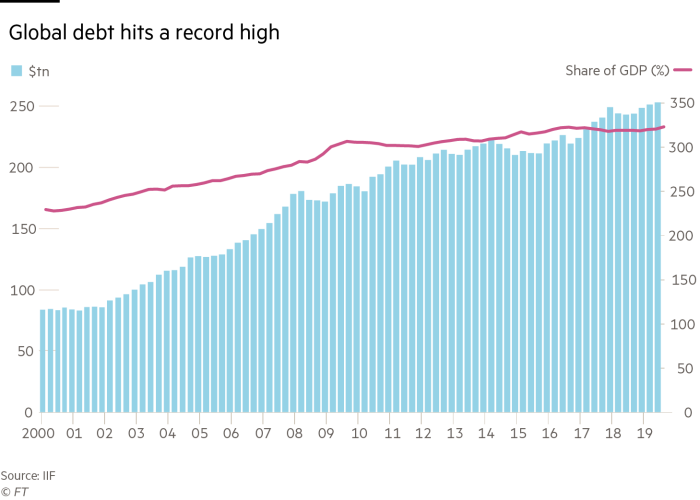

新型冠状病毒疫情给世界各地市场带来的冲击,有一个危险的金融背景,其特征是全球债务呈螺旋式上升。根据行业组织——国际金融协会(IIF)的数据,2019年第三季度,全球债务与国内生产总值(GDP)之比达到逾332%的历史最高水平,总债务近253万亿美元。这意味着,如果新冠疫情持续蔓延,金融体系的任何脆弱性都可能引发一场新的债务危机。

短期内,信贷市场的表现将至关重要。尽管债券收益率和借贷成本自市场恐慌以来有所走低,但对较弱的企业借款人而言,财务状况收紧了。他们进入债券市场的难度加大了。最近降息50个基点后,美联储(Federal Reserve)的政策利率为1.0%至1.5%的区间,仍高于对政策敏感的两年期国债0.8%的收益率。TS Lombard首席经济学家查尔斯•杜马斯(Charles Dumas)表示,如果美国各银行现在在放贷盈利能力下降之际收紧信贷,收益率曲线的这种倒挂可能加剧信贷紧缩。

这一点尤为重要,因为自2007年至2008年全球金融危机以来,大部分债务积累发生在非银行企业部门,而在该部门,当前的供应链中断和全球增长放缓意味着盈利下降和偿债难度加大。实际上,新冠疫情引发一个吊诡的可能性:在一个超极低率甚至负利率的世界爆发一场信贷危机。

发达国家的政策制定者在过去一周明确表示,针对新冠疫情造成的扰乱,他们准备拿出积极的财政和货币政策回应。然而,这样的“政策能动主义”带有一个较长期风险,那就是固化导致最初金融危机的那种功能失调的货币政策,并加剧全球经济目前面临的危险债务负担。

金融体系中的风险不断蓄积已有好几十年了。自上世纪80年代末以来,各大央行——尤其是美联储——实施了后来被贴上“非对称”标签的货币政策,即在市场暴跌时支持市场,但在市场将要出现泡沫时不出手降温。银行业的过度冒险是自然后果。

各大央行自危机爆发以来实施的量化宽松政策(涉及买入政府债券和其他资产),实际上是这种非对称方式的延续。由此形成的置于银行体系之下的安全网在规模和持续时间上都是空前的。持续的宽松政策导致私营部门借助债务融资提前支出,从而延长本已漫长的周期,在这个周期中,极低利率甚至负利率在刺激需求方面的效果似乎越来越差。