11月8日,中国证监会发言人在例行发布会上表示,证监会扩大股票指数期权试点工 作,按程序批准上海证券交易所和深圳证券交易所上市沪深300ETF期权,ETF期权标的分别为华泰柏瑞沪深300ETF(代码510300)和嘉实沪深300ETF(代码159919);中国金融期货交易所上市沪深300股指期权,其标的是沪深300指数。

12月14日,中金所发布沪深300股指期权合约及相关业务规则,标志着沪深300股指期权合约及规则准备工作正式完成。就在前一天,上交所、深交所和中金所宣布将于12月23日开展沪深300ETF期权、沪深300股指期权上市交易。

这是近五年来场内股票指数期权首次增加标的。2015年2月9日,我国首只场内期权产品---上证50ETF期权正式上市交易。本文将介绍上证50ETF期权的运行情况以及比较沪深300ETF期权和股指期权的异同。

上证50ETF期权

期权的定义是交易所统一制定的、规定买方有权在将来某一时间以特定价格买入或者卖出约定标的物的标准化合约,主要构成因素有:合约标的物、合约类型、交易单位、报价单位、最小变动价位、涨跌停板幅度、合约月份、交易时间、最后交易日、到期日、行权价格、行权方式、交易代码和上市交易所。

期权标的物是买卖双方权利义务指向的对象。而按照行权方式的不同期权主要可以分为欧式期权和美式期权,欧式期权的买方只可在合约到期日当天行使权利,而美式期权的买方在合约到期日及其之前任一交易日均可行使权利。

按照合约规定的买入或卖出标的物的权利,期权可以分为认购期权和认沽期权。认购期权是指买方有权在将来某一时间以特定价格买入标的物,而卖方需要履行相应义务的期权合约;认沽期权是指买方有权在将来某一时间以特定价格卖出标的物,而卖方需要履行相应义务的期权合约。

按照行权价格和标的价格的大小关系,期权分为实值期权、平值期权和虚值期权。行权价格和标的价格相等的是实值期权,行权价格大于(小于)标的价格的认购(认沽)期权是虚值期权,行权价格小于(大于)标的价格的认购(认沽)期权是实值期权。

上证50ETF期权的标的物是上证50ETF交易型指数基金,该基金是以上证50指数为标的物的指数基金,证券代码为510050,基金管理人为华夏基金管理有限公司。

上证50ETF期权自2015年2月9日上市交易以来,成交量以及持仓都呈现出了稳 步上升的态势。期权交易量从2015年2月9日的18,843张,上升至2019年12月6日的2,324,511张。期权持仓量从2015年2月9日的8,651张,上升至2019年12月6日的4,652,646张。

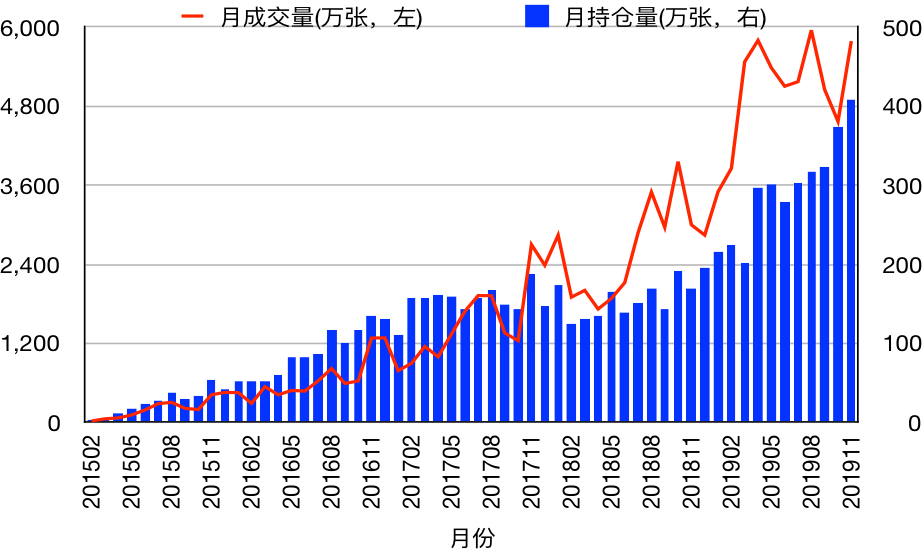

图表1是从2015年2月至2019年11月上证50ETF期权的月成交量与月末持仓量的走势,图表2是认沽/认购比例。在不到五年的时间内,月成交量从2015年2月刚推出时的23万张上升到了2019年11月的5,789万张,上升了250倍;月末持仓量也从最初的4万张上升到了最近的408万张,上升了100多倍。

图表1:上证50ETF期权的月成交和持仓量

资料来源:Wind

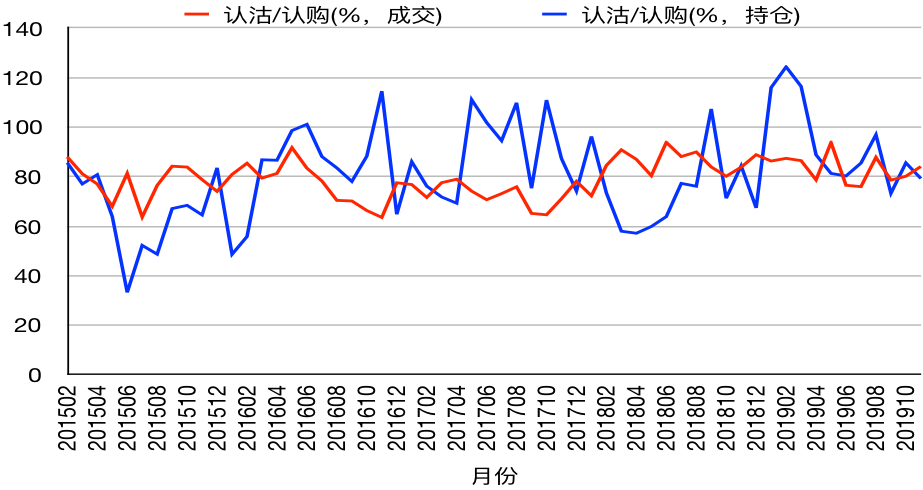

从成交量上来看,认沽期权一直低于认购期权,认沽与认购的比例在80%上下波动,不低于60%、也不高于100%。相对来说,认沽期权与认购期权月末持仓量的比例的变化幅度更大,最低值是2015年6月的33%,最高值是2019年2月的124%,平均值是81%。

图表2:上证50ETF期权认沽/认购比例

资料来源:Wind

从上证50ETF期权的持仓量和成交量的快速上升可以看出,ETF期权的市场容量有明显提升,也反映出市场投资者对期权工具的需要很大。