“高筑墙,广积粮,缓称王”。2020承上启下:在贸易摩擦悬而未决、地缘政治风险激化、超低利率成为常态的情形下,全球经济正穿越宏观乱纪元的至暗时刻;站在20年代的新起点,全球化重新洗牌,大国竞争软硬实力并举,创造性毁灭的力量将锻造升维竞争的新赛道。

展望2020,大动荡伴随着大拐点,在存量博弈的背景下短期积极防御,占据好派息稳定、认同明确、内生驱动等时代造就的避险高地;在硬核崛起的浪潮中长期精挑赛道,把握住增质提升、国际接轨、竞争中性等历史选择的价值洼地。

短期积极防御,风雨中占据避险高地。

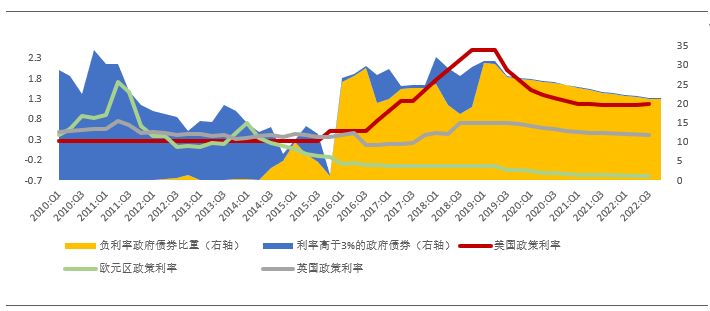

第一,负利率常态化,稳定票息成为新的追逐。在主要发达经济体整体利率水平处于并将维持在历史低位的环境中,票面利率/派息率相对较高的低风险资产保持了“债”的属性。低息/负息债券的总回报源于资本增值,但在超低利率的环境中,凸性作用明显放大了高久期债券价格对于利率变动的反应幅度,进而呈现出更多的“股”性。

对于支出刚性的长期投资者,匹配资产和负债久期固然会引致其对于长期低利率债券的被动需求,但考虑到超长期限低息债券的价值高波动性和持有到期策略的大范围失效,其资产组合中仍需要维持相当比重能产生稳定现金流的资产。随着主要央行政策利率轨道沿低位下行,收益率超过3%的发达经济体政府债券占比已系统低于1%(详见附图)。在此情形下,币值稳定的经济体内投资级债券和分红率相对较高的股票有望获得青睐,其中兼具升值潜力和相对高票息的人民币债券吸引力进一步增强。

稳定票息资产变得稀缺(单位,%)

资料来源:IMF和我们的计算

第二,民粹盘踞高位,认同感决定着资金选择。近三十年来,发达经济体资本和劳动之间的收入分配出现结构性转变,不仅侵蚀着长期购买力的根基,也成为社会和政治动荡的重要原因。以欧洲为例,当前民粹政党的选票份额正处在历史高位,且不平等衍生出强烈的排外倾向,右翼势力增长势头迅猛(详见附图)。极化的认同感无疑将区隔出分明的边界,市场凝聚力成为稀缺的投资属性。