2009年,中国经济克服外部环境恶化、自身周期调整以及去年政策起落等多重负面因素的影响,在大规模的政府投资、大体量的信贷投放、大范围的产业振兴等一系列宏观经济政策的强力刺激下,成功地终结了2008年第三季度以来加速下滑的态势,成为这次国际金融危机中最先触底回升的国家。目前看来,中国经济基本走势与笔者在2009年7月一文中所提出的“增信心、稳两市、拉两头、优中间、扩内需、激出口”的18字综合治理方针18字综合治理方针基本吻合。

然而,从世界和中国经济的当前形势及未来走势看,中国经济全面回升的基础还不是十分坚实,从外部环境看,世界经济复苏势头还不是非常强劲,政府大规模经济刺激计划的实施成本和潜在风险已经开始显现。这给中国经济带来了两个两难:一是稳定经济增长和调整经济结构的两难,二是保持经济刺激与控制通胀预期的两难。那么,如何解决上述两个两难困境?笔者认为,这需要中国政府在政策应对上体现前瞻性、稳定性和渐进性,及时根据经济复苏进程作出适当政策调整,实现一种温和稳健的综合治理,而不能再像2008年下半年那样等到出现严重棘手局面再来一个一百八十度的政策大转弯。否则,很可能会让中国经济短期再度陷入大起大落的经济怪圈,长期则会增加经济结构调整和发展方式转变的改革成本。

为此,笔者在文中提出,短期应实施“护信心、稳两市、慎宽松、促消费、引民资、扩出口”等六大应对之策,长期则应坚持市场导向的改革方向,加快建立有限政府与有效市场,从而需要正确处理好“政府与市场、内需与外需、投资与消费、效率与公平、国富与民富、发展与稳定、城市与农村、沿海和内地、当前与长远、生态与发展”十大关系,其中关键是合理界定政府与市场的边界,实现从政府引导向市场主导的转变,促进经济增长动力结构根本转变。

一、当前世界和中国经济面临的总体形势

(1) 世界经济呈现温和复苏态势

2009年,世界经济经历了一个从深度衰退到艰难复苏的转变。当前,世界主要发达经济体的经济纷纷出现正增长。数据表明, 美国第三季度国内生产总值(GDP)按年率计算增长3.5%,为连续四个季度经济下滑后首次出现正增长。欧元区16国和欧盟27国第三季度GDP分别取得0.4%和0.2%的增长,有望走出自二战以来最严重的经济衰退。日本经济在经历了连续三个季度的负增长之后,分别在第二、第三季度实现2.3%和1.2%的增长。

并且,这些主要发达经济体的先行指标也呈现出向上势头。2009年11月,美国制造业采购经理人指数(PMI)为53.6%;欧元区PMI从10月的53.0%进一步上升至53.7%,达到两年来的最高点;日本PMI达到54.3%,均显示出经济景气扩张的趋势。

(2) 中国经济呈现触底反弹态势

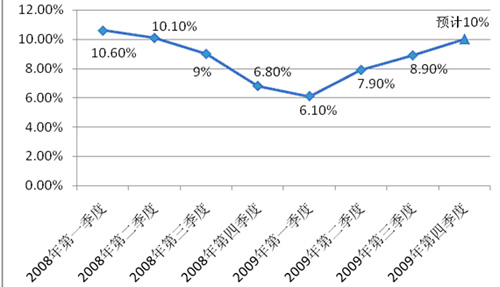

中国经济从2009年四个季度的表现来看,一季度、二季度、三季度国内生产总值(GDP)分别增长6.1%、7.9%、8.9%,四季度估计超过10%,呈明显的逐季走高态势。如果再对比一下2008年四个季度分别为10.6%、10.1%、9%和6.8%的GDP增长率,可以发现中国经济增长呈现出一条清晰的“V”型反转轨迹(如图1)。

图1 2008年以来我国的GDP季度增幅示意图 (数据来源:根据国家统计局数据整理)

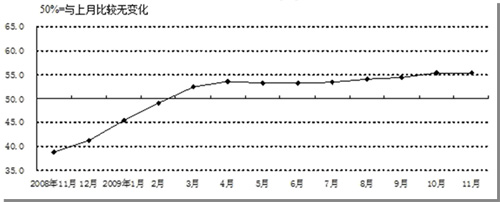

从中国制造业采购经理指数(PMI)来看,2009年11月达到了55.2%,与上月持平,已经连续九个月位于50%的临界点之上(如图2),继续保持着平稳向好的态势。

图2 2008年以来我国的制造业采购经理指数变动图(%) (数据来源:国家统计局网站)

二、世界和中国经济复苏中的问题与挑战

(1) 世界经济:在温和回暖之中带凉意

对于中国经济来说,外部因素是不可控因素,从而需要充分考虑潜在的最坏情况。从以下几个方面可以看出,世界经济特别是一些主要发达经济体的复苏基础还比较薄弱,缺乏可持续强劲复苏的有力支撑。

一是金融体系不稳。美国非银行类的大金融机构和地方银行的破产仍时有发生。例如,近期拥有百年历史的美国最大的中小企业商业贷款机构CIT集团正式申请破产保护。如果该集团破产,将波及近百万家中小型企业。2009年以来,美国银行倒闭数目已超过130家,大量中小银行处于生存挣扎之中。商业房地产不良贷款是其中大多数银行倒闭的原因。据估计,2010年美国还将有超过5000亿美元的商业房地产贷款到期,如果届时商业房地产价格依然持续下滑,那么可能将会有更多的地方银行倒闭。一旦金融体系的稳定性和有效性得不到保证,加上其极强的外部经济性,经济繁荣的信心基础将难以保证。

二是失业水平高企。2009年10月,美国失业率达到10.2%,达到近26年来的新高。尽管11月的失业率10%相对上月有所微降,但是依然处于历史高位。据统计,自2007年12月陷入经济衰退至今,美国新增失业人口已经超过700万,是上世纪30年代大萧条以来最严重的。欧元区16国及欧盟27国失业率也分别达到9.8%和9.3%。据欧盟预测,2010年欧元区的失业率将由2009年的约9.5%提高到10.7%左右。这种无就业增长必然会带来消费需求疲软,导致经济复苏动力不足。

三是消费需求疲软。由于金融危机的冲击,主要发达国家居民的金融资产大幅缩水,居民的资产负债表一直处于调整和修复之中,短期内需求不会有大的提升。数据显示, 11月份美国消费者信心指数只有49.5,仍在低位徘徊。据美国银行经济学家赫尔韦恩预计,美国第四季度消费开支增幅将可能只有0.5%。再加上一系列消费刺激政策将陆续到期, 美国消费增长仍然不容乐观。这导致的一个后果就是,美国居民开始调整资产负债结构,降低消费,提高储蓄,如果这一变化趋势一直延续下去,将导致全球经济结构出现新的均衡。

四是财政状况恶化。在截至2009年9月30日的财政年度里,美国联邦政府财政赤字达到1.42万亿美元,是上一财年财政赤字4590亿美元的3倍多,其规模创近半个世纪来的新高。在2010年的新财政年度的头两个月(即2009年10月份和11月份),美国的赤字规模也已经达到2967亿美元。预计2009年全年美国联邦政府赤字将占GDP的13%,远高于美国“二战”之后的历史高位(即1983年的6%)。