经过一季度良好的开局,中国经济数据于四月逐渐放缓。尽管流动性空前充裕——在约120万亿元的经济总量中,广义货币供应量(M2)增长超过30万亿元,但社零增长略逊预期,投资增速继续下降。最令人费解的是,中国A股回吐了自去年十月底以来的部分涨幅,恒指则在全球市场中表现垫底。原因几何?

中国经济复苏为何步履蹒跚?

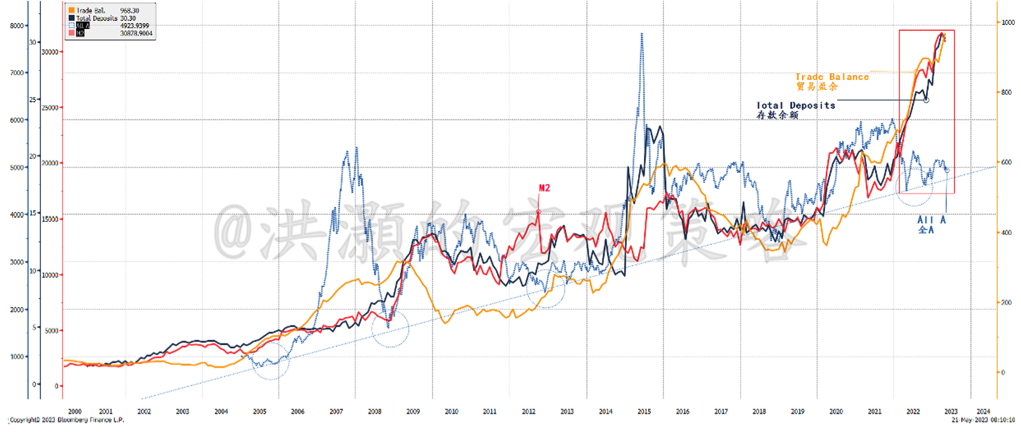

自去年以来,中国股市开始与M2、存款余额和贸易盈余分道扬镳(图表1)。这种与历史经验的数据背离格外引人注目。史无前例的贸易盈余表明,中国的制造业源源不断地满足着美国和海外需求。如此强劲的贸易顺差彰显出中国制造业的磅礴伟力,亦象征着中国吸引海外储蓄入境的绝对实力,这从贸易盈余与国内存款同步升至历史最高水平可见一斑。百川东到海,这些存款最终汇聚成中国广义货币供应和宏观流动性的千山图景。

图表1: 中国股市与创纪录的贸易盈余、M2和存款余额走势分离。

资料来源: 彭博,思睿研究

贸易顺差所代表的比较优势也意味着中国制造业和出口一直是疫情期间支撑经济的擎天一柱。值得注意的是,自疫情爆发以来,中国工业利润与以M2增长为代表中国货币政策的相关性较低,而与美国的货币环境相关性更强(图表2)。换言之,中国的生产受到美国(和海外)需求的影响,而美联储(和其他海外央行)的紧缩政策正压制着美国内需,由此影响了中国制造业和出口的势头。

您已阅读22%(560字),剩余78%(1940字)包含更多重要信息,订阅以继续探索完整内容,并享受更多专属服务。